——呂天文

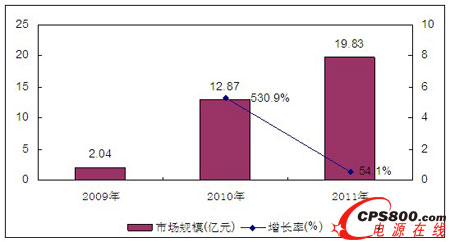

一、2009-2011年中國光伏逆變器產(chǎn)品市場總規(guī)模

在國內市場,由于我國太陽能光伏發(fā)電市場剛剛起步,主要是示范工程,“金太陽”示范工程、國家特許權招標項目及各相關企事業(yè)單位自籌資金建設的光伏項目等,市場真正啟動是從2011年開始。

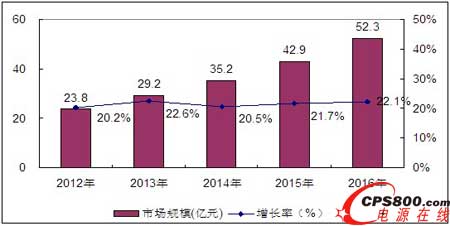

圖1 2009-2011年中國光伏逆變器市場增長率分析

數(shù)據(jù)來源:ICTresearch 2012,03

二、2011年中國光伏逆變器產(chǎn)品市場特點

1、市場競爭更加激烈

光伏逆變器的競爭主要集中在成本價格、技術、服務和品牌四個方面,雖然目前光伏系統(tǒng)成本下降壓力已然傳導到了光伏逆變器行業(yè),但客戶對產(chǎn)品選擇仍將是基于最高性價比的參考,低價格、高質量的逆變器將會最受青睞。國內多數(shù)企業(yè)都是新進入者,與歐美傳統(tǒng)強者相比,成本上具有優(yōu)勢,但是技術上仍有差距,品牌上則相差甚遠。

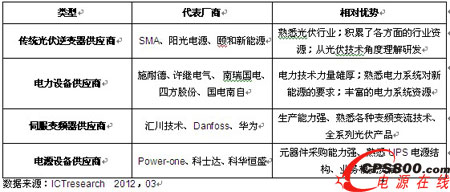

電力設備供應商利用客戶資源,通過布局也進入了光伏逆變器市場。例如許繼電氣贏得國網(wǎng)張北項目光伏逆變器業(yè)務;特變電工以系統(tǒng)集成業(yè)務為導向積累了200-300MW光伏項目;UPS供應商積極延伸到光伏逆變器市場形成一定影響力,例如科士達在西北市場打開示范電站市場;與光伏逆變器技術類似的伺服變頻器供應商正在戰(zhàn)略布局,作為長期業(yè)務儲備,例如匯川技術投入2.07億元超募資金用于光伏逆變器項目。華為技術處于光伏逆變器前期研發(fā)階段。可以預見,國內光伏逆變器市場未來競爭將更加激烈。市場短期內仍相對集中,但度過一段業(yè)績和技術準備期后,后續(xù)廠商憑借其在各自領域的優(yōu)勢開拓客戶關系,將會擴大市場占有率,使行業(yè)集中度有所分散。

表1 2011年中國光伏逆變器主要廠商業(yè)務格局

- 1

- 2

- 3

- 總3頁

來源:ICTresearch

http:x5a5.com/news/29113.htm