編者按:UPS產品廣泛應用于現代信息技術發展的各行業數據中心機房,為各行業數據中心機房提供高可靠、綠色、節能、環保的電力保障。近年來中國經濟建設持續快速發展,各行業對UPS的需求量也在不斷增加。例如大數據發展如火如荼、4G牌照已然發放、智慧城市建設不斷提速,UPS作為其中必不可少的基礎設備,市場需求持續增長,市場前景良好。UPS產品為迎合市場需求的快速發展也在不斷的發展變化之中。UPS廠商亟需提升綜合競爭力,以期在UPS市場競爭中爭搶一席之地以及保持競爭優勢。

UPS市場持續增長

2014年,全球經濟持續緩慢回升,主要發達經濟體總體趨于好轉,投資放大,消費增強。在這樣的經濟環境背景下,2014年全球UPS市場增長加快。國內方面,通信、金融、政府、教育、醫療及新興網絡經濟形式(電子商務、網絡游戲、音樂下載、門戶網站等),對UPS的應用程度也伴隨信息化步伐的加快而提高。云計算數據中心的持續火熱、4G網絡的發展、智慧城市建設等,為中國UPS市場帶來持續增長。未來幾年各個行業對智能化、信息化的升級需求,以及云計算、智慧城市新技術新應用的促進,UPS市場前景會有很大程度的提升。

另一方面,我國在裝備制造、汽車制造、船舶制造、航天航空、精密機床等高端工業領域取得重大突破,同時精益管理的理念深入人心,均促使國內工業企業日益重視對昂貴精密儀器和高科技生產設備的電源保護,工業UPS產品的市場需求增長迅速。

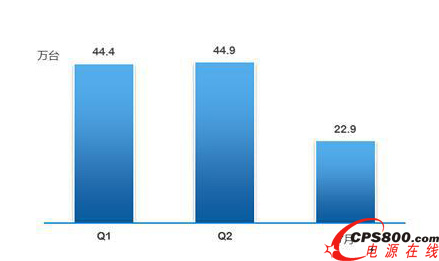

日前,賽迪顧問發布了《2014年7月中國UPS市場監測報告》,對7月份中國UPS市場的總體情況進行了深入分析,該報告數據顯示,前7個月,中國UPS市場總銷量達112.2萬臺,其中,7月份銷量為22.9萬臺。

圖1 2014年Q1、Q2、7月UPS市場銷售量

(數據來源:賽迪顧問2014.09)

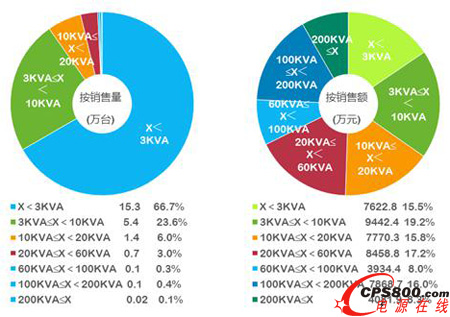

圖2 2014年Q1、Q2、7月UPS市場銷售額

(數據來源:賽迪顧問2014.09)

UPS企業競爭激烈

《2014年7月中國UPS市場監測報告》中還顯示,7月中小功率(X<10kVA)UPS產品銷量為20.7萬臺,市場份額超90%。其中,功率小于3kVA的產品占整體銷量的66.7%,為15.3萬臺;功率在3kVA至10kVA的產品占整體銷量的23.6%,為5.4萬臺。

國內UPS生產企業眾多,規模較大。截至2012年有近3000家,按企業的銷售規模統計,銷售規模在500萬-2500萬元的UPS企業數量最多,有1380多家,而銷售規模超過1億的企業最少,僅十幾家。 從目前國內市場上銷售的品牌和廠家來看,銷售排名前列的UPS制造商,主要有國際品牌施耐德、艾默生、伊頓,大陸本土品牌科華恒盛、科士達、志成冠軍、以及臺商品牌中達電通。而銷售前3名分別是伊頓、施耐德和艾默生,這3家的市場份額超過60%,市場集中度高。雖然本土UPS廠家科華恒盛、科士達等不斷采取調整產品結構等策略,并且華為于2012年進入UPS行業,但是三大國際品牌在中國市場上的份額短期內很難打破。 {$page$}

隨著電子政務、教育信息化建設繼續深入,網絡和應用系統建設步入關鍵階段;醫療、農業等傳統行業信息化建設持續升溫,逐步走向正軌;隨著中小企業規模和實力的持續增長,雖然大多數中小企業仍對信息化投資較為謹慎,但對信息化的日益重視和投資的持續增加,中小企業信息化凸現出蓬勃的生機,成為市場發展中的亮點;家庭寬帶網絡的擴展、娛樂與手機終端、筆記本電腦、數碼產品的消費將帶動消費IT市場的快速成長。而手機終端、筆記本電腦廣泛使用會吸附一部分的小功率UPS需求,同時由于云計算的逐步推廣,會帶來更多的UPS應用需求,如互聯網接入等,預計小功率UPS在未來幾年,市場將實現持續穩定的增長。

UPS小功率市場需求的增長正在促使廠商展開新的市場布局。從市場需求來說, 由單一UPS向整體解決方案轉型已迫在眉睫,對于自身已經擁有完善豐富的產品線、領先全球的先進技術的艾默生等廠商來說,在這關鍵時機發力小功率市場也是順勢而為。從2013年至今年,這些廠家亦紛紛開始加大了對UPS小功率市場的投入,一場改變UPS市場競爭格局的硝煙之戰打響。艾默生在2013年拓展GXE產品線后,便開始推廣全新的渠道體系計劃,以將其高端產品的技術優勢,傳遞給更廣大的中小功率UPS市場用戶。施耐德電氣亦推出了新品Wingoal/萬高SP系列UPS,并將其視為今后5年內的重要戰略產品之一。

賽迪報告中的數據同時顯示,中小功率的UPS產品價格也相對較為低廉,7月份,功率小于3kVA的UPS產品銷售額為7622.8萬元,僅占比15.5%;功率在3kVA至10kVA的產品銷售額為9442.4萬元,占比19.2%。

圖3 2014年7月UPS市場細分產品結構

(數據來源:賽迪顧問2014.09)

大功率UPS產品主要運用在電信、工業、金融、政府等行業的大型數據中心和高端市場。云數據中心、災備中心等大型機房基礎設施,在全國范圍內的新建勢頭仍將繼續,從行業角度來看,電信運營商4G建設,國家在公路、軌道交通等交通方面加大投資,電力、醫療、海洋等附屬設施和信息化建設方面大規模投資,必將帶動大功率UPS產品的應用。從產品的需求角度來看,大功率產品由于更具利潤優勢,廠商在推廣過程中更加賣力,這將促使廠商加大大功率產品的推廣力度,而大功率UPS市場品牌競爭也將日趨激烈。

UPS市場日趨成熟

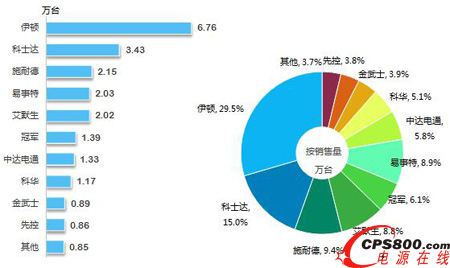

從《2014年7月中國UPS市場監測報告》提供的數據來看,UPS市場集中度變化不大,預示著UPS市場的成熟。從市場品牌來看,7月中國UPS市場,伊頓銷量居首,達6.76萬臺,占比29.5%。

圖4 2014年7月UPS市場品牌銷售量與份額

(數據來源:賽迪顧問2014,09)

另外,7月份,中國UPS市場銷量排名前十的品牌還有:科士達,3.43萬臺;施耐德,2.15萬臺;易事特,2.03萬臺;艾默生,2.02萬臺;志成冠軍,1.39萬臺;中達電通,1.33萬臺;科華,1.17萬臺;金武士,0.89萬臺;先控,0.86萬臺。

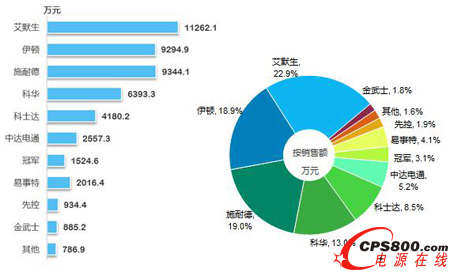

圖5 2014年7月市場品牌銷售額與份額

(數據來源:賽迪顧問2014,09)

按銷售額來看,7月艾默生、伊頓和施耐德分別以11262.1萬元、9294.9萬元和9344.1萬元的銷售額位居前三甲。本土品牌科華以6393.3萬元的銷售額位居第四。 {$page$}

高頻化、模塊化UPS需求增大

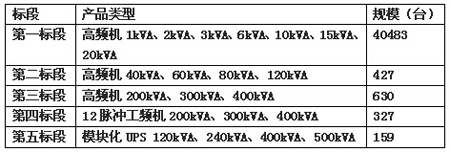

中國移動通信不久前完成了2014年-2015年度的UPS電源招標。作為全球通訊領域巨頭,中國移動UPS集采結果從很大程度上反映了UPS行業發展的新趨勢。此次招標結果顯示,高頻UPS占據了集采份額的86%以上,而本次招標的最大亮點更在于模塊化UPS成為獨立標段。

此次集采分為5個標段,高頻UPS小、中、大功率段,以及模塊化UPS各占據1個標段,而工頻UPS僅占據大功率1個標段。在120kVA及以下的中小功率范圍,中國三大運營商早已不再采購此功率范圍內的工頻UPS。即使是針對傳統工頻UPS的優勢標段,200kVA及以上容量的大功率標段,傳統工頻機的份額也在飛速下降,本次中國移動集采200kVA以上高頻UPS多達630臺,集采工頻UPS僅327臺,高頻數目是工頻的近2倍。

隨著移動互聯網以及OTT的蓬勃發展,運營商在創收方面的壓力劇增,建設高效節能的供電系統成為運營商開源節流的一個重要舉措。業界專家指出,工頻UPS相比高頻UPS具有初期投資成本高、運行效率低下、浪費嚴重等諸多問題,目前,主要UPS廠商均已停止工頻UPS開發, 并紛紛加大高頻UPS的研發與銷售。工頻UPS被高頻UPS取代的趨勢已不可逆轉。

模塊化UPS方面,中國電信從2011年起就將模塊化UPS納入集采范圍,中國移動本次也加大了對模塊化UPS的集采力度,并將其設為獨立標段,體現出其日趨重要的市場地位。本次中國移動招標,模塊化UPS總計招標159臺以上,功率段范圍更是覆蓋120K/240K/400K以及500K。

模塊化UPS憑借模塊熱插拔易擴容、易維護以及可靠性高等特點,已經在市場上獲得充分認可,在縮短維護時間、降低維護難度以及節約人力成本等方面,具有不可替代的優勢。從近幾年的模塊化UPS全球年銷售額來看,模塊化UPS份額逐年上升,年均增長率超過6%,未來兩年的預測增長率更將超過10%。部分行業專家指出,隨著用戶對供電系統的靈活性、可用性等要求的進一步提高,模塊化UPS全面取代高頻塔式UPS將成為現實。

值得注意的是,與近年來業界主要工頻UPS供應商已多年未推出新產品相對應的是,高頻UPS、模塊化UPS產品每年均有新產品面世,傳統UPS行業市場格局也因為新產品的面市而受到挑戰。

華為、中興等傳統通信領域巨頭,在通信領域集采中往往具有獨特優勢,而華為在本次集采中的表現可謂非常驚艷,其自研UPS在中、大功率段高頻UPS以及模塊化UPS等3個標段均獲得了第一份額,其綜合實力不容小視。

表1 中國移動2014-2015年 UPS集采標段分布

表2 中國移動2014-2015 年UPS集采第五標段中標廠商和份額

UPS廠商需提升綜合競爭力

提升專業服務水平

在服務方面,不同的行業用戶對UPS設備以及數據中心建設的整體解決方案需求不盡相同,在這個背景下,各個廠商在注重完善傳統的支持與維護服務能力的同時,應當全力提升企業在專業服務方面的能力,以形成包括方案咨詢、集成與開發、培訓及管理外包服務在內的完整的服務價值鏈。注重一站式的系統服務以利于產品的輕松應用,設計人性化、智能化的安裝操作界面從而使得產品盡可能的簡單化,增加投入來培訓專業到位的渠道商、售前銷售和售后服務人員,以及及時有效的24小時熱線服務和一支訓練有素的工程師隊伍,這就組成了一個系統化的服務體系,建設這套服務體系的宗旨應該就是讓用戶在安裝、運用以及維護方面均能感受到輕松省心以及節約成本。 {$page$}

提升技術創新實力

近幾年國內廠商不斷加大技術投入力度,但是與國際廠商相比,在技術實力上還是有一定得差距。因此,國內品牌要想擴大市場份額,在UPS市場上鞏固甚至提高地位,必須持續增加研發投入,從技術根本上加強力度,努力縮小與國際品牌之間的技術差距。

隨著云計算的蓬勃發展,數據中心能耗不斷增加已越來越受到關注。大數據等的發展對數據中心的處理能力與存儲能力提出了更高的要求。目前,數據中心的成本、效率和可持續性受到了嚴峻挑戰。隨著數據中心耗電量的急劇上升,“數據中心節能”成為未來數據中心建設與改造的發展趨勢,使UPS的技術發展核心圍繞“綠色、節能”,繼續在智能化、數字化、高頻化、模塊化的基礎上更加趨于綠色化與節能化。這就要求各廠商針對智能化、友好化、綠色節能各個方面持續加大技術創新與產品創新力度。

提升整體解決方案能力

隨著國內、國際廠商競爭愈發激烈,各個主流廠商都加快了從單一UPS供應到提供整體解決方案的轉型步伐。整體解決方案的推出,除了對廠商的技術與服務要求較高之外,對廠商的產品線要求也較為全面。除了UPS設備之外,還需要廠商掌握機房制冷設備、監控管理、布線管理甚至在機房規劃設計等各個方面的能力。在這方面,廠商需要持續拓展自身實力或組建業務聯盟,加強企業間互補性,深化行業研究,共同拓展市場等,共同推出整體解決方案,以提升企業的產品競爭力。

加強渠道建設

在UPS市場上,UPS廠商應當十分重視渠道的建設和發展。通過不斷地完善自身渠道政策,尋求效益最大化的渠道管理模式,以此來配合產品的市場戰略。同渠道建立良好的關系,提高渠道的忠誠度最基本的一點就是讓渠道與廠商共同成長、盈利。在中國UPS市場上,大部分的市場份額由少數幾家國外大企業占據,在中低端UPS市場上,品牌競爭更加激烈,低價仍然是一些廠家開拓市場的主要手段,這必然影響渠道的利益。對廠商來講,價格體系的維護對于他們銷量的提升起到很大的作用;但對經銷商來講,卻意味著利潤日漸“稀薄”。因此,廠商應該加大對渠道的支持力度,讓渠道做大、做強,形成大規模出貨量,以提升渠道的總體利潤和忠誠度。<